Compartilhe

Em 2023, mineração repete faturamento do ano anterior e pretende ampliar investimentos até 2028

31/01/24

O faturamento da indústria da mineração brasileira se manteve estável em 2023, em relação ao ano anterior, passando de R$ 250 bilhões para R$ 248,2 bilhões, uma redução de 0,7%. Minas Gerais aparece com a maior participação no faturamento: 41,7% em 2023 – passando de R$ 100,5 bilhões em 2022 para R$ 103,6 bilhões. Já entre as substâncias, minério de ferro e ouro registraram queda, em dólar, de 3,6% e 11,9%, respectivamente. Cobre, calcário, granito e bauxita registraram alta de 6,5%, 11%, 25,6% e 0,3% no faturamento.

Os dados foram apurados pelo Instituto Brasileiro de Mineração (IBRAM) e divulgados pelo diretor-presidente, Raul Jungmann, nesta 4ª feira (31/1). O resultado estável em termos de faturamento reflete o cenário internacional mais favorável, mesmo diante da queda nos preços das commodities ao longo do ano.

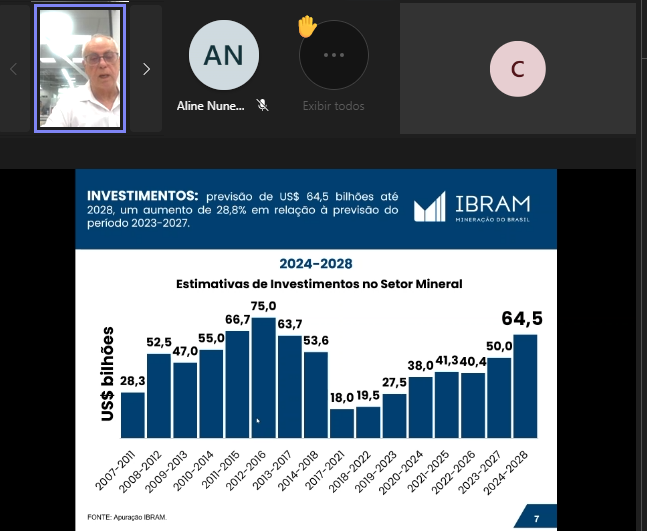

Destaque entre os dados divulgados está o incremento nos investimentos que as mineradoras planejam no país. Para o período 2023-2027, a previsão era de investirem US$ 50 bilhões; agora, para o período 2024-2028, o valor poderá chegar a US$ 64,5 bilhões. A sustentabilidade das operações é destaque nos investimentos. Até 2028, a indústria da mineração pretende elevar em 62,7% os investimentos em projetos socioambientais. Eles representam a segunda maior parcela dos investimentos setoriais previstos até 2028: 16,6% ou US$ 10,7 bilhões, ante os US$ 6,6 bilhões projetados para 2023-2027. Os investimentos em projetos de minério de ferro devem receber os maiores aportes, com cerca de US$ 17 bilhões até 2028 (26,8% do total de investimentos do setor). Haverá também aportes para minerais críticos para a transição energética (veja mais adiante).

Coletiva de imprensa realizada pelo IBRAM - crédito: divulgação

Expectativas para 2024

Na avaliação do IBRAM, os dados sinalizam perspectivas positivas ao setor para 2024 e anos seguintes. A nova política industrial, anunciada em 22 de janeiro, situa a mineração como setor estratégico para que o país possa cumprir seus objetivos, com destaque para a transição energética, a descarbonização e o desenvolvimento tecnológico da indústria nacional. “São iniciativas que demandam oferta crescente e perene de minérios. Mas o país precisa investir mais em conhecimento geológico, em instrumentos de crédito para o setor mineral, além de estabelecer maior nível de segurança jurídica para atrair mais investimentos externos”, avalia Raul Jungmann.

“Quem apresentar oferta de minérios terá excelentes oportunidades para expandir sua produção, faturamento e gerar reflexos positivos em seu PIB”, acrescenta. Ele reforça que quando a mineração encontra ambientes de negócios e legislativo favoráveis e, assim, obtém um faturamento melhor, isso resulta em benefícios em cadeia ao país. São mais exportações e divisas; mais empregos, maior nível de renda e de tributos; investimentos em maior volume.

IBRAM contesta elevação da carga

Entre os principais riscos no caminho do setor mineral está a carga tributária. Depois de alguns estados e municípios criarem taxas incidentes sobre a atividade mineral e após a votação da reforma tributária, a indústria da mineração tem a expectativa de uma forte elevação de sua carga tributária no Brasil. O país já cobra a maior carga tributária para diversos minérios, na comparação com países concorrentes neste setor. Estudos da consultoria internacional EY (Ernst&Young) comprovam esta afirmativa. Por exemplo: o Brasil é o que mais tributa a bauxita, o cobre, o ferro, o chumbo, o manganês, o fosfato, a magnesita, o nióbio, o ouro, o níquel, o potássio e o zinco.

“O IBRAM e as mineradoras estão mobilizados junto às autoridades para evitar essa escalada da carga tributária e estabelecer uma decisão racional que irá proporcionar a multiplicação dos investimentos. O importante é o país enxergar que isso é uma oportunidade para gerar benefícios socioeconômicos”, avalia Jungmann.

Ele destaca que “o correto é o Brasil estimular a expansão da mineração, de modo sustentável, seguro e responsável, como é o propósito do IBRAM e das mineradoras associadas. No entanto, os custos do setor têm sido elevados ultimamente com avidez por municípios e estados que criaram encargos extras, a exemplo de taxas referentes a alegadas fiscalizações sobre a atividade mineral”, afirma o dirigente.

Apenas a TFRM, uma taxa para fomentar a fiscalização da atividade minerária, representa a transferência de bilhões de reais da indústria para os entes federativos. São valores de TFRM que o IBRAM considera desproporcionais, o que eleva sobremaneira os riscos da atividade empresarial no país. Outro ponto criticado por Jungmann é a incidência do Imposto Seletivo sobre a mineração. Ele foi criado no âmbito da reforma tributária e será regulamentado no início deste ano pelo Congresso Nacional. “O setor já recolhe CFEM (royalty), portanto, o Imposto Seletivo é descabido para o setor mineral. Dessa forma, o país está ferindo seriamente a competitividade dessa indústria”, declara. Segundo ele, o IBRAM tem mantido contato com o governo federal e com a Frente Parlamentar da Mineração Sustentável em busca de apoio político para reverter esta situação.

IBRAM identifica alta nas exportações minerais

O levantamento do IBRAM mostra que, em 2023, as exportações minerais tiveram alta de 3,1% em relação a 2022 alcançando quase US$ 43 bilhões, enquanto as importações minerais tiveram queda de 34,2% (US$ 11 bilhões). O saldo comercial do setor, portanto, se situou em US$ 31,95 bilhões, 28,3% a mais do que em 2022 – isso significa que o saldo mineral corresponde a 32% do saldo total da balança comercial de 2023.

Setor proporciona R$ 85,6 bilhões em tributos e encargos

O recolhimento de tributos e encargos acompanhou o movimento do faturamento, em 2023. Teve queda de 0,7%, passando de R$ 86,2 bilhões em 2022 para R$ 85,6 bilhões. A arrecadação do royalty do setor – Compensação Financeira pela Exploração Mineral (CFEM) – ficou praticamente estável: de R$ 7 bilhões baixou para R$ 6,9 bilhões de um ano para outro.

9 mil vagas a mais – Em termos de empregos, o setor mineral manteve mais de 210 mil empregos diretos, dado apurado em novembro de 2023 junto ao Novo Caged, do Ministério do Trabalho e Emprego. Em janeiro do ano passado, o número de empregos diretos superava 201 mil vagas.

Outros dados do desempenho da mineração em 2023 divulgados pelo IBRAM

Produção de minérios

O IBRAM não obteve o valor da produção em toneladas junto à Agência Nacional de Mineração (ANM).

Faturamento

Minas Gerais registrou evolução de R$ 100,5 bilhões em 2022 para R$ 103,6 bilhões em 2023 (crescimento de 3%). São Paulo também apresentou desempenho positivo: passou de R$ 7,8 bilhões para R$ 9,2 bilhões (17,3% a mais). Mato Grosso passou de R$ 6,8 bilhões para R$ 7 bilhões (2,5% a mais). O Pará apresentou redução de 7,6%, passando de R$ 92,4 bilhões para R$ 85,4 bilhões; a Bahia 4,3%; Goiás 7,5%.

Em termos percentuais, MG responde por 41,7% do faturamento em 2023; PA por 34,4%; Bahia por 3,9%; SP por 3,7%; GO por 3,4%; MT por 2,8%.

O faturamento do segmento de minério de ferro baixou de R$ 153,5 bilhões para 148 bilhões; o do ouro de R$ 23,9 bilhões para R$ 21,1 bilhões. Houve elevação no faturamento dos segmentos: cobre, de R$ 15,2 bilhões para R$ 16,2 bilhões; calcário dolomítico, de R$ 8,6 bilhões para R$ 9,5 bilhões; granito, de R$ 5,1 bilhões para R$ 6,5 bilhões; e estabilidade para bauxita: R$ 5,7 bilhões.

O minério de ferro teve sua participação no faturamento total reduzida de 61,4% para 59,6% e o ouro de 9,6% para 8,5%. A do cobre subiu de 6,1% para 6,5%; a do calcário dolomítico passou de 3,4% para 3,8%; a do granito subiu de 2,1% para 2,6%; a da bauxita permaneceu em 2,3%.

Comércio Exterior

Exportações

- de 358,19 milhões de toneladas de minérios em 2022 para 392,34 milhões de toneladas em 2023 (+9,5%)

- de US$ 41,67 bilhões em 2022 para US$ 42,98 bilhões em 2023 (+ 3,1%)

Minério de ferro (71% dos minérios exportados em 2023)

- de 344,1 milhões de toneladas em 2022 para 378,5 milhões de toneladas em 2023 (+10%)

- de US$ 28,9 bilhões em 2022 para US$ 30,5 bilhões em 2023 (+5,7%)

Ouro: 77,7 toneladas em 2023 (-19,3%) e US$ 3,5 bilhões (-28,9%)

Cobre: 1,35 milhão de toneladas (+29,1%) e US$ 3,46 bilhões em 2023 (+26,3%)

Nióbio: 86,3 mil toneladas (+4,7%) e US$ 2,25 bilhões (+9,4%)

Pedras e Revestimentos: 1,82 milhões de toneladas (-13,1%) e US$ 1,11 bilhão (-13,4%)

Bauxita: 4,73 milhões de toneladas (12,4%) e US$ 175,6 milhões (+3,8%)

Caulim: 729,7 mil toneladas (-36,3%) e US$ 100,5 milhões (-35,9%)

Importações

Em 2023 houve queda de mais de 34% nas importações minerais em US$, mesmo com aumento de 4,7% em toneladas, devido aos preços mais baixos das commodities. O total de minérios importados foi de 41,9 milhões de toneladas a um custo de US$ 11 bilhões.

Potássio (46% dos minérios importados em 2023)

Importação caiu de US$ 8,9 bilhões em 2022 para US$ 5,1 bilhões em 2023 (-42,8%). Aumento de 12,9% em toneladas (13,75 milhões de toneladas).

Carvão (37% dos minérios importados em 2023)

Importação baixou de US$ 5,5 bilhões para US$ 4,04 bilhões (-27,2%). Queda de 3% em toneladas (18,16 milhões de toneladas).

Enxofre

Importação baixou de US$ 561 milhões para US$ 301,9 milhões (-46,2%). Aumento de 25,7% em toneladas (2,4 milhões de toneladas).

Investimentos

Os anúncios do setor desde o ano passado para investimentos em projetos socioambientais, de logística e minerais críticos foram os principais motivos da elevação da projeção de aportes do setor. A indústria mineral pretende investir US$ 64,5 bilhões no período 2024-2028.

As estimativas para os investimentos em projetos de minério de ferro são de cerca de US$ 17 bilhões até 2028 (26,8% do total da estimativa, um aumento de 2,1% em relação a 2023-2027); investimentos socioambientais veem em seguida com US$ 10,67 bilhões (16,6%); depois em logística, US$ 10,36 bilhões (16% do total e elevação de 133% em relação a 2023-2027); cobre com US$ 6,74 bilhões (10,5% do total e 50,7% a mais do que em 2023-2027); e fertilizantes US$ 5,58 bilhões (8,7% do total).

Bauxita, zinco e ouro apresentam queda na perspectiva de investimentos até 2028 de 63,4%, 47,8% e 45,8%, respectivamente. Outros minérios, chamados terras raras, têm elevação na previsão de 870,6%, passando de US$ 150 milhões para US$ 1,45 bilhão; lítio, mais 174,8% de US$ 433 milhões para US$ 1,19 bilhão; titânio, mais 297,4%, indo de US$ 151 milhões para US$ 600 milhões.

Investimentos por estado – Minas Gerais terá a maior parcela do investimentos até 2028: 30,6%, com US$ 17,23 bilhões; em seguida Pará 28%, com US$ 15,71 bilhões; Bahia 16,1%, com US$ 9 bilhões; Amazonas 5%, com US$ 2,82 bilhões; Goiás 4,2%, com US$ 2,34 bilhões; Ceará 3,1%, com US$ 1,73 bilhão.

CFEM – Compensação Financeira pela Exploração Mineral

Minas Gerais teve o maior recolhimento em 2023 = R$ 3,18 bilhões (46,4% do total)

Pará registrou R$ 2,7 bilhões (39,4% do total)

Minério de ferro representa 74,9% do total recolhido = R$ 5,13 bilhões

Cobre representa 4,7% e ouro 4,6% do total recolhido

Compartilhe

27/01/25

27/01/25